Cuando el banco le niega un préstamo, hay otras opciones. El factoraje de cuentas por cobrar podría proporcionarle los fondos que usted necesita en muy poco tiempo, incluso a veces en un solo día. Pero primero, asegúrese de que esta opción es la que le conviene a su empresa.

Si usted cumple con esta lista de criterios, podría obtener una aprobación de factoraje de cuentas por cobrar.

✓ Hace parte del sector de comercio de empresa a empresa, bien sea pequeña o que apenas esté empezando, que esté en expansión o que ya esté bien establecida.

✓ Provee un servicio o vende un producto a otras empresas, no a particulares.

✓ No reúne la lista normal de requisitos para obtener un préstamo bancario.

✓ Puede que no tenga una calificación crediticia muy alta, pero el crédito de sus clientes si lo es.

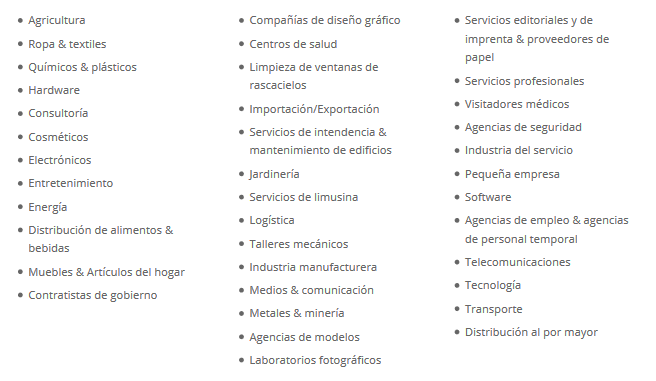

✓ Opera en un sector cuyos clientes son fiables y pagan a la facturación. A continuación verá una lista de las industrias comunes.

✓ Usted tiene ventas en sus libros con clientes que son de confianza y solventes.

✓ Usted factura a sus clientes con plazos de crédito.

✓ Usted dispone de una buena cartera de oportunidades de venta.

✓ Usted tiene cuentas por cobrar de clientes solventes que muy seguramente serán pagadas en su plazo límite.

✓ Las facturas de sus clientes tienden a tener plazos más largos, como 30 o 60 días a partir de la fecha de facturación.

✓ Sus facturas están libres de cualquier retención y gravamen.

✓ Sus facturas están dentro de los términos y límites crediticios.

Existen muchísimas ventajas en utilizar el factoraje de cuentas por cobrar, además de suplir a la obvia necesidad de capital circulante.

Su empresa de factoraje puede proporcionarle soporte administrativo y encargarse de los cobros de esas cuentas por cobrar, liberándole tiempo para que se concentre en su compañía. Además obtiene más capital circulante que puede utilizar para comprar suministros y cumplir con nuevos pedidos, lo cual le ayudará a expandir su empresa a un paso más ágil. Al trabajar con la compañía adecuada, usted gana un valioso socio comercial que le proporcionará un análisis financiero más amplio y un mejor apoyo, de tal manera que el proceso pueda continuar a un ritmo escalable que permita satisfacer las necesidades de su negocio.

Conozca más acerca del factoraje en el siguiente video, y póngase en contacto con nosotros para hablar acerca de las opciones de financiamiento para su empresa.

Un excelente queso se come solo, sin acompañamiento. Sin embargo, una empresa mediana, como lo es Silani Cheese de Ontario, puede toparse con barreras financieras difíciles de derribar sin ayuda, aún si el producto es de alta calidad y tiene una gran demanda.

Silani Cheese, una empresa familiar que ha fabricado una gran variedad de quesos de especialidad por más de 60 años, tuvo problemas financieros debido a un concurso inusual de circunstancias. Luego de enfrentar algunos sobrecostos inesperados y problemas de infraestructura, al igual que la falta de algunos contratos que no se concluyeron de acuerdo con lo esperado (y para los que se había adquirido maquinaria), naturalmente la empresa acudió al crédito bancario del que disponía. Por desgracia, ciertos criterios del acuerdo de margen bancario cambiaron de forma inesperada, lo cual ocasionó una reducción del crédito y forzó a la empresa a negociar un trato de insolvencia y restructuración con sus acreedores.

Durante el proceso de restructuración, la compañía había pagado su deuda con el banco utilizando fondos personales y financiamiento de Farm Credit Canada, pero para poder salirse completamente del trato necesitaba una solución de financiamiento más amplia – solución que el factoraje podía ofrecer fácilmente.

«La necesidad era crítica y doble. La empresa acababa de salir de un proceso de restructuración, de modo que necesitábamos por su puesto pagarles a nuestros acreedores. Pero para poner de nuevo el negocio en pie, necesitábamos una fuente fija y segura de capital circulante.»

Joe Lanzino, director de Silani Sweet Cheese Ltd.

El factoraje resultó ser la solución adecuada a los problemas de Silani; ahora se necesitaba que proviniera de la persona adecuada. Luego de varios meses trabajando con otra compañía de factoraje en el proceso de restructuración, hasta la debida diligencia y al punto de firmar documentos legales, Silani esperaba un avance de fondos para consolidar el trato. Sin embargo, en el último momento, el proveedor del factoraje se echó para atrás. Después de que a un segundo proveedor de factoraje tampoco le fue posible ofrecer un servicio eficaz y oportuno, Silani terminó acudiendo a Liquid Capital.

A pesar de que Liquid Capital llegó más bien tarde en el proceso, impresionó inmediatamente por su enfoque de servicio cara a cara, su compromiso con los plazos y su sinceridad en cuanto a lo que era posible en términos de tiempo. Al final, Liquid Capital negoció un trato, finalizó la debida diligencia y le proporcionó a Silani el financiamiento cuando lo necesitaba (todo en menos de tres semanas) permitiéndole salir del trato de insolvencia y además pagar parte del préstamo de Farm Credit.

«Las otras compañías con las que tratamos simplemente no estaban a la altura. Su enfoque en cuanto al financiamiento nos puso nerviosos y nos hicieron promesas que no pudieron cumplir. Cuando Liquid Capital vino y se hizo cargo del trato, todo cambió. Pasamos tres semanas en negociaciones problemáticas con la otra compañía – se acercaba la llegada inminente de un plazo irreversible – y Liquid Capital salió al rescate, se encargó de todo y cerró el trato dos días antes de lo programado.» –

Joe Lanzino, director de Silani Sweet Cheese Ltd.

Como productor de quesos, Silani recibe pedidos de leche de tres a cuatro veces por semana, y esos pedidos se deben pagar. Las necesidades de anticipos de la empresa son considerables e inevitables, lo cual hace de un crédito fiable un requisito esencial para el negocio. Con Liquid Capital, Silani recibe ahora varios fondos semanalmente, de acuerdo con sus necesidades, de tal modo que cuenta con todo el capital circulante que necesita, además de tener lo suficiente para planificar su expansión.

La capacidad de Liquid Capital para entender y manejar de manera eficaz los aspectos jurídicos y relacionados con los plazos del proceso de insolvencia también representaba una gran ventaja para Silani. Estos tratos tienen determinado plazo límite de ejecución, y si dicho plazo se vence, se termina el trato y así mismo podría terminarse el negocio.

«Era muy claro que Liquid Capital tenía bastante experiencia en temas de insolvencia. Sabían muy bien cuáles eran los verdaderos plazos y lo que se debía hacer. No sé qué hubiera pasado sin ellos.»

Joe Lanzino, director de Silani Sweet Cheese Ltd.

Desde que la insolvencia y la restructuración son cosas del pasado, Silani marcha viento en popa. Ahora tiene una nueva planta con mayor capacidad y espacio para crecer, y cuenta con Liquid Capital para proporcionarle los recursos que necesita para hacer otros negocios y ofrecer sus servicios.

De nuevo rentable, Silani se dedica de lleno a los negocios mejorando la formación, aumentando su eficacia y añadiendo capacidades, como el etiquetado automático, sin tener que preocuparse por el financiamiento.

«Liquid Capital cumplió con todo lo que prometió. Ellos hicieron una propuesta y eso es lo que han entregado, sin ninguna variación. Fue tan diferente de las otras compañías con las que tratamos. Definir sus términos y cumplir, ¿qué más se puede pedir? Fue una experiencia fantástica.»

Joe Lanzino, director de Silani Sweet Cheese Ltd.

Strengthening the credit and risk department of expanding finance company.

TORONTO, ON – Liquid Capital is pleased to announce its recent hire of Sergio Mindreau, who has joined as Director, Credit Risk working out of the Toronto, Ontario, Canada headquarters. Mr. Mindreau joins the experienced credit and risk department, which reviews all new business opportunities to support 80+ franchisees across North America, ensuring cash flow financing deals are efficiently and effectively assessed.

Mr. Mindreau comes to Liquid Capital with over 16 years experience in commercial and international credit and risk analysis in the United States and Canada. An alumnus of the University of Florida, Mr. Mindreau is also a Certified International Credit Professional (CICP) through The Finance, Credit & International Business Association (FCIB), a globally recognized mark of distinction earned by demonstrating professional development in global credit management and risk analysis.

“Liquid Capital is a dynamic company that is constantly expanding, and I wanted to be a part of that success,” Mr. Mindreau said. “Previously, I was an insurance underwriter with an International Insurance Company, and managed the Liquid Capital account. I saw first-hand how Liquid Capital operated and I was always impressed with the extremely high level of expertise from Liquid Capital team members. Their research and questioning regarding credit and risk management were unmatched.”

Reporting to Vice-President, Chief Risk Officer, Tammy Kemp, and working closely with Liquid Capital Principals, Mr. Mindreau is eager to improve upon already exceptional credit practices by proactively reviewing exposure and monitoring, risk by industry, mitigating losses and building a strong relationship with new Principals. “Our main focus right now is to improve response time with all Principals so deals can be closed even faster. We want to be transparent, and in the event any application is declined, we want to provide feedback on our risk analysis.”

Ms. Kemp is pleased to grow her department’s bench strength with the addition of Mr. Mindreau. “We value the expertise Mr. Mindreau brings to Liquid Capital, as his attention to detail and knowledge of industry best practices will assist us in meeting our ambitious plans to grow our business and continue to support our Principal network,” states Ms. Kemp. “It is a pleasure to officially welcome Mr. Mindreau to the organization as we look forward to an exciting 2017.

About Liquid Capital

Liquid Capital is a full-service working capital and trade finance network and has been in operations since 1999. The Liquid Capital network has the largest geographic footprint of alternative funding professionals, with over 80 independently owned businesses across North America, offering clients a customized and flexible approach with local decision makers.

We offer a complete range of solutions for all industries and provide immediate financing upon approval with no long-term contracts or hidden fees.

At Liquid Capital, we help you grow your business.

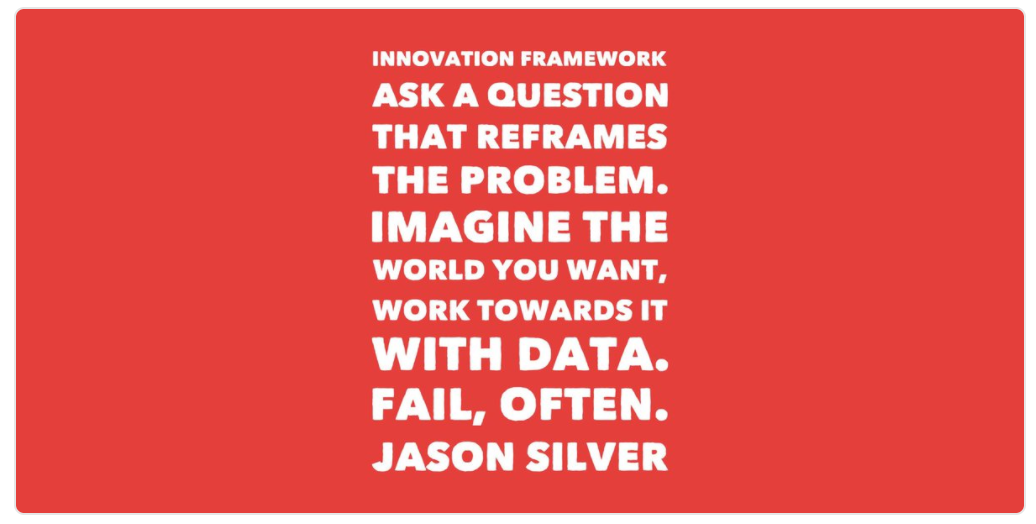

And how to use failure as a guidepost.

At a recent business conference, a young professional walked on stage to deliver the final keynote. With confidence, he stated:

«Failure is the tool I use to figure out if we are really being ambitious enough.»

Jason Silver was speaking about his experience working with Airbnb as the Growth Lead for their newly expanding Canadian market. To launch his Airbnb career three years prior, he was flown out to the San Francisco headquarters to present his strategy in front of senior leadership (all of whom were also young professionals).

Silver was sure he had blown them away with his incredible plan to increase revenue by 10% in the next year. But those brash young execs turned him back and said he needed to think bigger, bolder and reimagine his strategy. His presentation had failed, but Silver was just getting started.

Silver was sure he had blown them away with his incredible plan to increase revenue by 10% in the next year. But those brash young execs turned him back and said he needed to think bigger, bolder and reimagine his strategy. His presentation had failed, but Silver was just getting started.

“If you fail and it’s not crippling to your business, then you’ll be improving and getting better at what your do. You’re trying something new and progressing.”

Airbnb wanted Silver to fail. They wanted him to feel the sting of defeat so that he could completely change his approach.

On his flight back home that same day, Silver scrapped everything he had been working on. He reinvented a completely new strategy from the ground up, and in that first year as Growth Lead their team proudly accomplished 9 times the growth they originally forecast. It was an unbelievable accomplishment. Silver had quickly learned that failing at Airbnb wasn’t the end – it was a tool to get to a better strategy.

Now, Silver advocates three steps to change the framework for failure – and it all revolves around being innovative.

“The right questions will lead you down a path that can change your business, industry or even the world.”

So what are the right questions?

These are not the conventional ones that everyone else is asking. Ask a question that reframes the problem, so you attack it from a completely different angle.

Twitter lit up with Jason’s quotes and advice, including user @ColleenMCole who tweeted the above.

When creating smartphones, Silver suggests that the questions may have taken a successful company like Apple down roads less traveled. A conventional question would ask, “How can we make a better mobile phone?” This would constrain the company to the status quo and make an incremental improvement. They would likely end up with a version 2.0 of the same phone.

But with innovative questioning, another company could ask, “How can I carry around the power of a computer in my pocket?” This forces the company into new territory, raising new and innovative questions, and ending up with a brand new product like the iPhone when no other devices on the market compare.

Imagine the world or your business as you want it to be, and then use data to realize that vision.

This can be seen as a form of goal setting – forcing you to dream and think beyond your standard goals. Be bold and envision what you’ve always wanted to achieve with your business. Don’t let real or imaginary roadblocks get in your way. Remember that your strategic creativity is capable of getting around any roadblock as long as you truly want to realize your vision.

Silver recommends using supporting data that can help you answer the innovative questions and realize the vision. Starting with a clear path that you believe in and using real world data points to find a solution will create a more successful reality. The reverse – starting with data points at hand and then developing your vision around those – will restrict your growth and put limits on what you can achieve.

“Business grows by learning from what doesn’t work,” Silver stated. “Embracing failure is incredibly difficult. The key is making mistakes and then always learning from that.”

Airbnb operates in over 34,000 cities and 19 countries, constantly adding more locations and dealing with incredibly challenging rental environments. With 100 million total travelers in Airbnb’s system, Silver explained that the company needed to fail to grow to that level. If the company was afraid to fail, they would absolutely fail.

“Don’t turn a blind eye to negative results,” Silver cautioned, going on to explain that the entire team from top to bottom needs to be on board with the culture to learn from failure. “Shareholders don’t like failure because they want to see ROI. Everyone has to be bought into this because the worst thing you can do is start down the path and then want to go back.

If you fail, and you should, go back to step one.

Ask more new questions. Use data and analytics to prove and disprove your theories, and to support your strong vision. Then never forget to fail again.

Cómo utilizar el fracaso como punto de referencia.

En una conferencia de negocios reciente, un joven profesional se presentó ante el público para pronunciar el discurso final. Con toda confianza dijo:

«El fracaso es la herramienta que uso para saber si estamos siendo lo suficientemente ambiciosos.»

Jason Silver hablaba de su experiencia trabajando para Airbnb como responsable de la expansión de su nuevo mercado canadiense en pleno crecimiento. Para lanzar su carrera con Airbnb tres años antes, fue enviado a la sede principal, en San Francisco, con el fin de que presentara su estrategia a la dirección principal (conformada por jóvenes profesionales como él).

Silver estaba seguro de que los había impresionado con su increíble plan de aumentar sus ingresos en un 10 % durante el siguiente año. Pero esos jóvenes e impetuosos ejecutivos lo devolvieron y le dijeron que debía pensar más en grande y con mayor fuerza, y reinvertar su estrategia. Así, su presentación fue un fracaso, pero Silver apenas estaba comenzando.

«Si su fracaso no paraliza su negocio, entonces uno está mejorando y se está especializando en su trabajo. Se ensaya algo nuevo y se avanza.»

Airbnb quería que Silver fracasara. Ellos querían que sintiera el dolor de la derrota de tal modo que cambiara totalmente de enfoque.

Ese mismo día, durante su vuelo de regreso a casa, Silver desechó todo lo que había venido elaborando. Reinventó una estrategia completamente nueva partiendo de cero, y en ese primer año como responsable de la expansión, su equipo obtuvo con gran orgullo 9 veces el crecimiento que había proyectado inicialmente. Fue un increíble logro. Silver había aprendido rápidamente que fracasar en Airbnb no era el final de todo, sino que al contrario era una herramienta para encontrar una mejor estrategia.

Ahora, Silver promueve tres etapas para cambiar el marco de acción del fracaso, el cual gira en torno a la innovación.

«Las preguntas adecuadas lo llevarán por un camino hacia el cambio de su empresa, de la industria o, incluso, del mundo.»

Entonces ¿cuáles son las preguntas adecuadas?

Estas no son las preguntas convencionales que el resto de la gente hace. Haga una pregunta para redefinir el problema, de tal modo que usted pueda atacarlo desde otro ángulo.

Silver supone que cuando la exitosa compañía Apple estaba creando sus teléfonos inteligentes, las preguntas debieron llevar a esta por vías poco concurridas. Una pregunta convencional sería: ¿cómo podemos hacer un mejor teléfono móvil?» Esto hubiera obligado a la compañía a quedar en status quo y a hacer mejoras graduales. Muy probablemente hubieran terminado con una versión 2.0 del mismo teléfono.

Pero gracias a unas preguntas innovadoras, la compañía pudo haberse planteado lo siguiente: «¿Cómo llevar la capacidad de un computador en el bolsillo?» Esto hace que la compañía se ve forzada a entrar en territorio desconocido, suscitando preguntas innovadoras y terminando con un producto completamente nuevo como el iPhone, cuando no había ningún otro aparato similar en el mercado.

Imagínese el mundo o su empresa tal y como usted quiere que sea; luego, utilice los datos para hacer esa visión realidad.

Esto puede considerarse como una forma de objetivo definido, lo cual lo forzará a soñar y a pensar más allá de sus objetivos estándares. Sea audaz e imagine lo que siempre ha querido lograr con su empresa. No permita que los obstáculos reales o imaginarios se pongan en su camino. Recuerde que su creatividad estratégica es capaz de superar cualquier obstáculo siempre y cuando usted realmente desee llevar a cabo su visión.

Silver recomienda utilizar datos justificativos que puedan ayudar a responder a las preguntas innovadoras y a concretizar dicha visión. Empezar con un recorrido claro en el que usted crea y utilizar los elementos de información de la vida real para encontrar una solución permitirá crear una realidad más exitosa. Si, por el contrario, usted empieza con elementos de información que tiene a la mano y luego desarrolla la visión en torno a estos, su crecimiento será restringido y estará poniendo límites a lo que puede lograr.

«Las empresas crecen gracias a lo que se aprende de lo que no funciona,» afirmaba Silver. «Apreciar el fracaso es increíblemente difícil. La clave es cometer errores y siempre aprender de ellos.»

Airbnb opera en más de 34.000 ciudades y 19 países, agregando constantemente más lugares y manejando ambientes de renta sumamente complejos. Con un total de 100 millones de viajeros en el sistema de Airbnb, Silver explicaba que era necesario que la compañía fracasara para poder llegar a ese nivel. Si la compañía hubiera tenido miedo de fracasar, entonces sí hubiera sido un fracaso absoluto.

«Los resultados negativos no deben ignorarse,» aconsejó Silver explicando que el equipo entero, desde el nivel jerárquico más alto hasta el más bajo, debe adoptar esta cultura de aprender del fracaso. «A los accionistas no les gusta el fracaso porque ellos quieren ver la rentabilidad de la inversión. Todo el mundo debe pensar así ya que lo peor que puede pasar es empezar abajo para volver a empezar.

Si usted fracasa – y es que debe fracasar –, regrese al punto de partida.

Haga más preguntas. Utilice los datos y análisis para probar o desmentir sus teorías, y sustente su visión firme. Y nunca olvide volver a fracasar.

I thought reducing wasteful spending in your business is always a good thing…right?

I’m always surprised at the response from business owners when I suggest they can possibly save money every month, with minimal to no effort on their part. There is generally push back before I can finish my statement. I’m not even promoting a service that has anything to do with me or my business. I guess it has to do with the skepticism of “something for nothing”.

It’s true, there is the possibility of a little effort, but if the suggestion comes from a trusted source, it is definitely worth listening.

A perfect example is the service of Rob Goodale at Schooley Mitchell. Schooley Mitchell delivers objective advice and analysis to ensure you are receiving superior telecommunications and card processing services at the best price. They are independent of all vendors and act only with your best interests in mind.

A risk-free review will identify the challenges you face and provide practical, cost-savings solutions. The best part – If they don’t find savings for you, there is no fee for their services.

This seems like a no-brainer to me. Here is an overview of their services:

• Billing error identification and recovery

• Ongoing optimization of landline, long distance, wireless services, data, internet, conferencing & more

• Merchant services analysis, including credit card, debit card, eCheck & ACH transactions

• Project management, needs analysis, technology recommendations

• Assisting with hardware upgrades & installs, office relocations, network integration

Let an experienced professional like Rob Goodale look into reducing your overhead, while you keep growing the business.

You are a business owner, you need cash. What else is new?

When considering the options, traditional personal financing wisdom always suggests avoiding debt. Does that hold true however for business financing? Surprisingly, debt is often preferable when you are financing your business. Why is that?

First you have to ask yourself why you need the money in the first place. Do you just need cash, or could you benefit from more industry connections or knowledge? Do you actually know someone with cash and these added value benefits of knowledge or connections that would be a good fit as an investor?

Every time you opt for equity investment over debt, you are giving part of your business away. When you use debt, you are keeping your business for yourself. Debts will eventually be paid off. Equity given away will always grow (most likely far more than any interest you pay on your debt) – meaning your portion of the business will shrink. So if you are tempted to raise cash by giving away equity, don’t do it just to get the cash. Make sure the investor brings added value to the table. Do they have key connections to customers you need? Do they have substantial industry knowledge or insight you lack? Make sure the intangible value of what they bring to the table far exceeds the cost of any interest or other fees you would pay on the debt.

If you are looking for cash only, and maybe also need some help with the administration in your office, there may be a number of options available to you, so give us a call to find a good fit for your situation.

If Plan A is not working, do you have a Plan B or are you looking at a blank page and hoping for inspiration?

Your business should be actively managed every single day, of every single week, every month to survive. The problem is when you are doing well you want to take a break. You reach your goal for the week, and you let yourself relax. As soon as you realize that you’re not making money anymore, you rush to pick up the slack but it’s too late- you’re only improving your business minimally, and these results never improve. Therein lies the heart of your problem and the only way to improve is to find a solution.

Start by making a plan. Track the hours that you’re working and the income that you make. Plot your expenses daily, and then weekly, and eventually monthly. Define what your work goals are, and work to track your progress for the entire year.

How to Make Your Business Plan

Track your aspirations, deadlines, and sales projections and stick to it.

Set up goals, and consequences for yourself if you don’t reach those goals. Incentivize yourself and your employees with recognition, appreciation, and more money as well.

Avoid allowing yourself to become unmotivated. If your team gets distracted or thinks that their jobs are in trouble, they aren’t going to work well. Set clear expectations and goals, and be clear with job descriptions.

Track Your Work and Your Income and Expenses Per Day and Per Week

It might seem superfluous, but either put the data in a spreadsheet now or hire someone who will. Too many business owners hold all of their receipts and invoices in shoe boxes and wonder why they get audited by the IRS.

Define Your Work Plan, and Cut Excess

Figure out who’s benefiting your bottom dollar and who isn’t. Every company needs ways to improve business; using marketing, accountants (to manage tax and revenue), and security (either online or in person).

Track The Progress You Make in a Month and Write it Down

Write down how much you’ve spent, how much you’ve made, and how you can make it better next month. Having these standards helps you earn more and spend less over the long run. You’ll continue finding ways to grow and improve, helping keep you on track to succeed.

5 Ways for Your Business to Make More Money

When you own or lease your business premises, if you’re not using all of the physical space, it only makes sense to rent it out and sell your space to another business. All you have to do is organize your business assets, and set them up in a central location that makes better use of the available space.

Then, you can put your business in a booth or corner of the office, and rent the rest to other local businesses, throwing in add-ins to up the rent capabilities, including potential workstations and secretarial services.

If your service is multifaceted, your business can make money by selling services as products rather than doing it per hour. You can increase your revenue, and people feel like they’re getting the better end of the deal, helping overcome their resistance to sign-up for your service. Work is far more tangible when people can plan out how they’re spending their money, especially in regards to a set budget. This can greatly increase your profit margin. Find out about the conversion process here .

One of the best ways that people make money for their business is by adding value to the things that they sell. Little add-ons and freebies are the basis of many advertising strategies because the facts show that people love them. These services are all over the place:

You buy a phone and you get a free headset or phone case

You buy a large popcorn and a box candy at the movies, and they throw in a «free» soda

Discount coupons if you buy a specific amount

Bargain sales that offer «rock-bottom prices»

I’ve found that unless you find at least some good reasons for your customers to buy something, your customer already has reasons why not to unless it’s such a great deal that they can’t help themselves. Understanding why people buy things and figuring out what little conveniences that you can offer helps you maximize your business profits, and keep your business afloat.

It’s always easiest to sell something to your old customers, especially if you have a good reputation and customer service. The best part is that they already understand your business concept so you don’t have to pay for advertising to convince them to buy your products. All you have to do is tell them what you’ve done: you’re providing a discount, you’ve acquired new, awesome products, or you’ve developed a member reward program. Whatever you choose, these kinds of incentives help convince people to keep coming back to you.

Factoring can be one of the fastest and easiest ways for your company to make money. In fact, successful businesses have used factoring for hundreds of years (since the industrial revolution) to help them maximize their sales and continue growing. Factoring involves a company selling their accounts receivable at 75-80% of their current value. Factors collect on these accounts, holding onto the remaining portion of the account until the remaining balance is paid off. Then, companies get this money back, minus a small fee.

If your business is cash strapped, factoring can be one of the only options to help find business success. Factoring opens up working capital, pushes your investments, and helps you take steps forward. It provides a continuous option for your business to access capital that you might not get on a regular schedule from your customers. It can help you make employee payments, pay off bills, and re-supply. Factoring helps many small businesses take advantage of otherwise unavailable business opportunities.