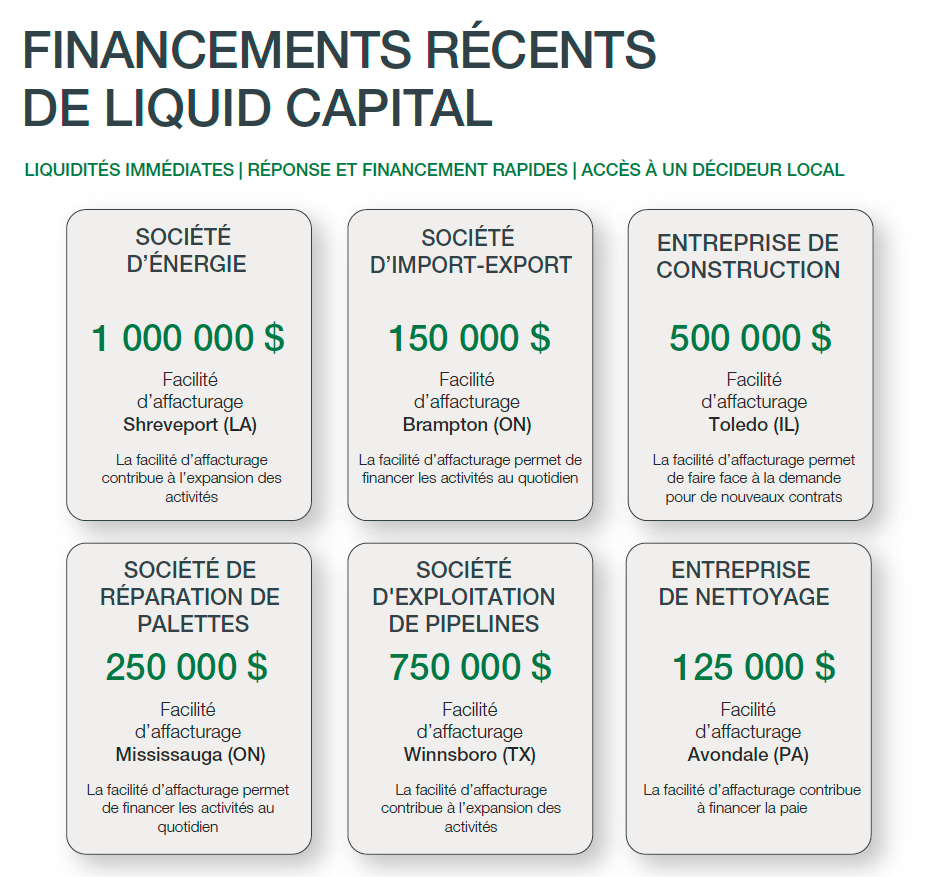

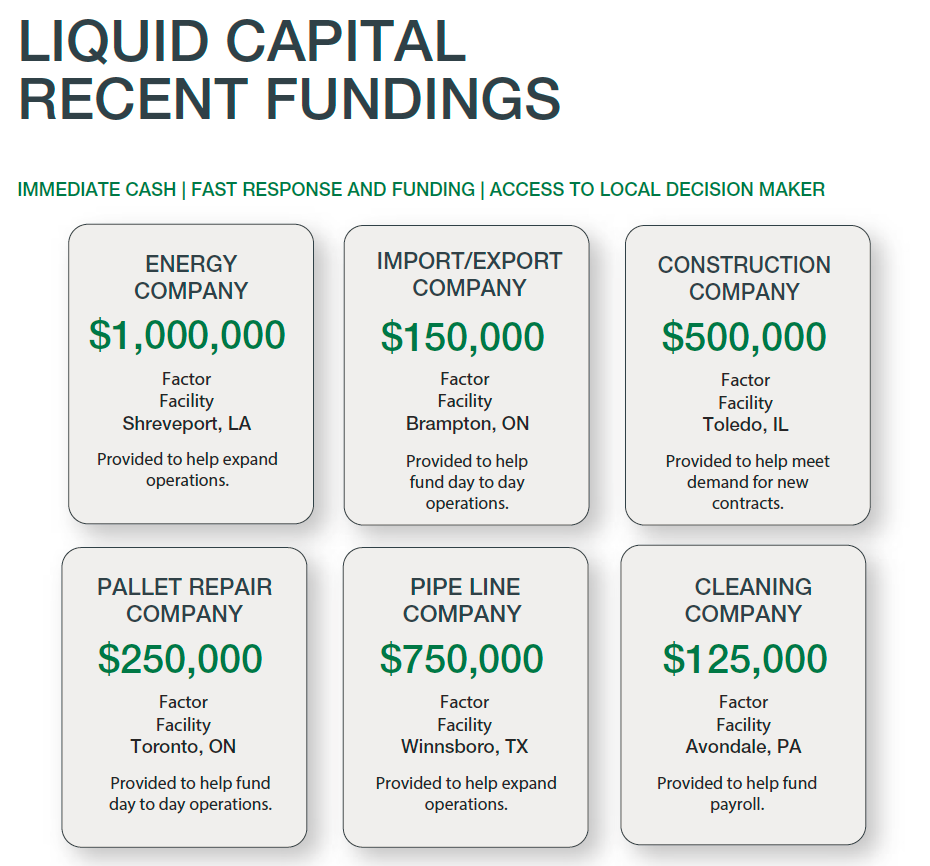

El préstamo garantizado por activos y cómo funciona

Para las medianas y grandes empresas que buscan métodos alternativos de conseguir financiamiento para actividades de expansión y cambios, el préstamo garantizado por activos (PGA) es a menudo una opción viable. El PGA consiste en utilizar los activos que su empresa ya posee, tales como sus cuentas por cobrar, su inventario o sus máquinas o equipos, como garantía para un préstamo.

A continuación, presentamos los fundamentos del PGA y cómo podría funcionar en su empresa:

¿Por qué un PGA?

El préstamo garantizado por activos ofrece varias ventajas comparado con los tradicionales préstamos bancarios. Algunas de esas ventajas son:

- Rapidez: La disponibilidad de los fondos de un PGA es por lo general mucho más rápida que la de los productos bancarios tradicionales.

- Mayor liquidez: Un PGA puede ayudarle a predecir mucho mejor su flujo de caja, sobre todo en el caso de un rápido crecimiento.

- Flexibilidad: Los fondos que se obtienen mediante un PGA pueden ser utilizados para casi cualquier fin, siempre que se trate de una necesidad de la empresa.

- Acceso: Un financiamiento garantizado por activos es por lo general más fácil de conseguir que un préstamo bancario.

- Menos contratos: Como hay menos contratos relacionados con un PGA, la gestión de la línea y el cumplimiento son mucho más sencillos que con un banco especializado.

Como si no fuera suficiente, un PGA puede también sentar las bases para otros métodos de financiamiento.

¿Cómo consigue una empresa un PGA?

Una solicitud de préstamo garantizado por activos comienza con una rigurosa evaluación del potencial del prestatario, la cual tiene como fin determinar la viabilidad de la empresa y de sus activos (garantías). Esta evaluación incluye además una exhaustiva inspección de las oficinas del prestatario para observar las prácticas contables e internas de esta, enfocándose en los activos que serán utilizados como garantías, es decir las cuentas por cobrar, el inventario y la maquinaria o los equipos.

Dicha inspección incluye una variedad de valuaciones, como la del inventario, para determinar el valor neto de liquidación ordenada (VNLO) y el valor de mercado. Una vez terminadas las inspecciones y valuaciones, se crea un acuerdo de crédito.

¿Qué determina la tasa de interés y los términos del PGA?

Numerosos factores pueden influenciar la suma de dinero que un prestatario recibe y a qué costo. Un prestamista financiará generalmente hasta 80 % del total de las cuentas por cobrar, pero esta suma puede ser superior si las cuentas por cobrar están aseguradas.

Si el inventario es el activo que se utiliza, el financiamiento se deriva de un porcentaje del VNLO, del costo o del valor de mercado. Pueden hacerse deducciones si el inventario se encuentra en el exterior o es obsoleto.

¿Cuáles son las empresas candidatas a un PGA? *

Una gran variedad de industrias como la manufactura, la distribución mayorista, las ventas al por menor y las compañías de servicios son a menudo las principales candidatas a un PGA. Sin embargo, el factor más importante es tener estados de cuentas con buenos activos que demuestren que una mayoría de sus activos totales son capital circulante en forma de cuentas por cobrar (en particular de clientes solventes) e inventario.

Los prestamistas buscan empresas con una buena calificación crediticia que cuenten con equipos de gestión bien integrados y que muestren un historial de rendimiento operativo. Muchas de las empresas que reciben estos tipos de PGA se encuentran en una etapa en la que hay ventas, pero no suficientes aún para poder llenar los requisitos de un financiamiento bancario tradicional.

Próximas etapas: Escoger un socio de PGA

El préstamo garantizado por activos es una forma que las empresas en pleno y rápido crecimiento están utilizando cada día más para obtener los fondos que les permitan seguir en marcha. Si el PGA se encuentra en su radar, asegúrese de considerar los siguientes factores a la hora de evaluar a un posible socio:

- Experiencia pertinente en la industria

- Tiempo que lleva en el negocio

- Disponibilidad y servicio al cliente

- Fuentes de financiamiento

El PGA es una de las soluciones más flexibles que se ofrece a las empresas que viven un rápido crecimiento y que buscan una alternativa distinta de los bancos, sin importar el motivo.

¿Un préstamo garantizado por activos sería la solución para sus necesidades de flujo de caja? Conozca mejor el PGA desde hoy.