https://liquidcapitalcorp.com/wp-content/uploads/2019/01/nik-macmillan-280300-unsplash.jpg

3840

5760

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2019-01-29 08:26:062019-02-11 16:10:19Prêts basés sur l’actif : comment ça marche

https://liquidcapitalcorp.com/wp-content/uploads/2019/01/nik-macmillan-280300-unsplash.jpg

3840

5760

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2019-01-29 08:26:062019-02-11 16:10:19Prêts basés sur l’actif : comment ça marche https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 20:07:002018-12-20 20:08:00Financiamientos Recientes – Enero 2019

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 19:39:462018-12-20 19:41:41Financements récents – Janvier 2019

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 20:07:002018-12-20 20:08:00Financiamientos Recientes – Enero 2019

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 19:39:462018-12-20 19:41:41Financements récents – Janvier 2019 https://liquidcapitalcorp.com/wp-content/uploads/2018/12/January-Recent-Fundings-French.png

877

930

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 08:44:002018-12-20 20:03:20Financements récents – Janvier 2019

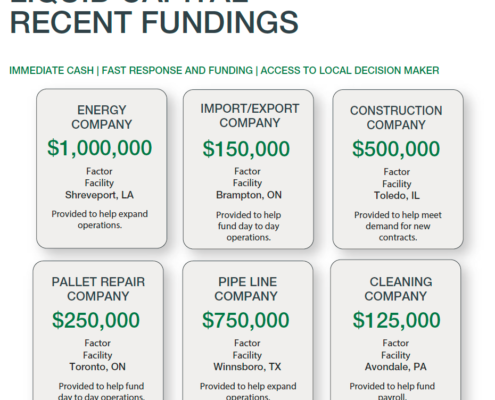

https://liquidcapitalcorp.com/wp-content/uploads/2018/12/January-Recent-Fundings-Eng.png

866

930

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 08:31:212019-07-11 02:31:21Recent Fundings – January 2019

https://liquidcapitalcorp.com/wp-content/uploads/2018/12/January-Recent-Fundings-French.png

877

930

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 08:44:002018-12-20 20:03:20Financements récents – Janvier 2019

https://liquidcapitalcorp.com/wp-content/uploads/2018/12/January-Recent-Fundings-Eng.png

866

930

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2019-01-01 08:31:212019-07-11 02:31:21Recent Fundings – January 2019