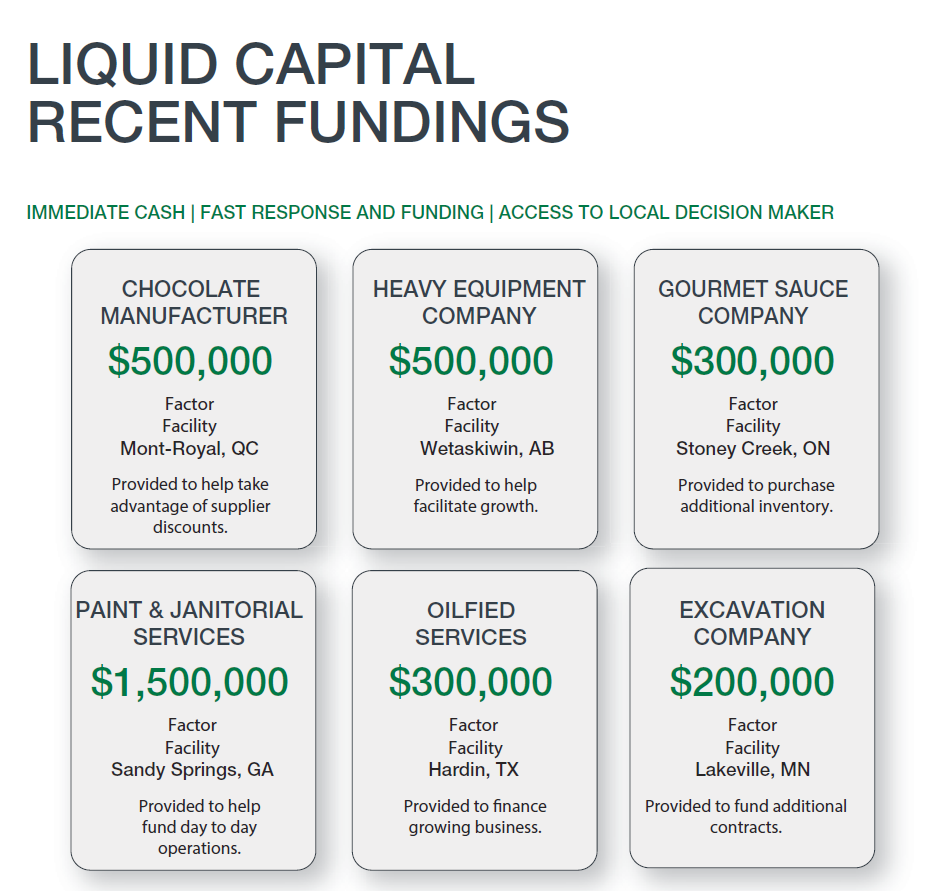

Cómo sacar provecho de sus activos para conseguir financiamiento

Un 82 % de los fracasos empresariales se deben a problemas de flujo de caja, de acuerdo con un estudio del U.S. bank. Si su compañía gasta más dinero del que ingresa actualmente, es probable que tenga un problema de flujo de caja. Esto es muy común con la mayoría de empresas y puede ser un signo de que cambios inmediatos son necesarios.

Para las empresas bien establecidas y con buenos sistemas de producción de estados financieros, existe otra opción para mejorar el flujo de caja y reducir el «ciclo de conversión de efectivo», conocido comúnmente como el CCE. Eso significa que usted puede convertir su inventario en efectivo más rápido, tener más dinero en efectivo a la mano y expandir rápidamente su negocio.

Breve resumen: ¿Qué es el ciclo de conversión de efectivo?

El ciclo de conversión de efectivo (o CCE) le informa cuántos días se tarda su compañía en transformar sus compras de inventario en efectivo – un sólido indicador del flujo de caja con que su empresa cuenta. El CCE también ayuda a prestamistas y otros proveedores financieros a evaluar su posible nivel de riesgo.

Usted puede calcular el ciclo de conversión de efectivo de su propia empresa mediante una fórmula relativamente sencilla: el CCE es igual al número de días que se tarda en vender su inventario más el número de días que necesita para recaudar el dinero de sus ventas, menos los días que se tarda en pagar a sus proveedores.

CCE = PCI – PCP + PCC

| PCI | Período de conversión de inventario | Número promedio de días que su empresa se tarda en convertir el inventario en ventas. Un número menor es mejor. |

| PCP | Período en el que se difieren las cuentas por pagar | Número de días que se tarda en saldar sus cuentas por pagar. Cuanto mayor sea este número, mayor es el tiempo durante el que puede conservar el efectivo. Un PCP más largo (número mayor) es mejor. |

| PCC | Período de cobro de las cuentas por cobrar | Número de días que necesitará para recaudar los pagos por las ventas de ese inventario, una vez que se hayan hecho dichas ventas. Un número menor es mejor. |

Un PGA puede reducir su ciclo de conversión de efectivo de manera significativa

El préstamo garantizado por activos (PGA) podría ser lo que usted busca, sobre todo si en este momento no llena los requisitos para obtener un préstamo bancario o si tiene necesidades de capital supeditadas a la temporada o a cualquier otro factor de tiempo.

El PGA ofrece muchas ventajas. Primero, es una de las opciones de financiamiento disponibles más lucrativas, además de que le permite aprovechar el inventario, equipos, bienes inmuebles y cuentas por cobrar de su empresa para obtener un financiamiento seguro. Para grandes compañías que cuentan con una buena calificación crediticia y con activos de gran valor, el PGA ofrece mayor capital circulante que cualquier otro producto de financiamiento, ya que este se basa en un porcentaje de sus activos. Esta solución puede incluso facilitar financiamientos que alcanzan los 10 millones de dólares.

El PGA es además rentable, muy flexible y discreto – algo que la mayoría de compañías valoran. Asimismo, este préstamo no le exige cambiar el proceso de facturación a sus clientes y puede casi inmediatamente obtener una considerable cantidad de capital circulante.

¿Cómo influye este en el ciclo de conversión de efectivo? Con un PGA en mano, una empresa acorta su PCC (período de cobro de las cuentas por cobrar) y reduce de manera eficaz el número de días que se tarda en convertir su inventario en efectivo. De este modo, la empresa ya no tiene que esperar el plazo completo para recaudar los pagos de sus ventas, ya que con el PGA se obtiene el capital mucho más rápido.

Ejemplo: ¿Cómo funciona en la vida real un PGA para empresas?

Clarencio es director de finanzas de una empresa de fabricación de herramientas que cuenta con un gran centro de operaciones, el cual incluye un depósito, un edificio de oficinas y una planta de fabricación. Él se enorgullece de su impecable sistema de producción de reportes financieros. El plazo promedio de sus cuentas por pagar es de 60 días y el de cobro, de 90 días.

El equipo de ventas trabaja arduamente para vender el inventario que se encuentra en el depósito y espera llevarlo a cabo en 45 días. Otro gran problema que se vislumbra al horizonte necesitará que se aumente la producción, pero el flujo de caja es limitado, y Clarencio debe conseguir capital para comprar todos los suministros adicionales que se requerirán.

Él trabaja entonces con Liquid Capital para aprovechar su maquinaria de fabricación al igual que sus cuentas por cobrar, lo cual le permite llegar a un acuerdo de financiamiento. Liquid Capital aprueba el trato y, 25 días más tarde, le avanza a la empresa los 2 millones de dólares de financiamiento que necesita, haciéndose cargo de las cuentas por cobrar corrientes. El nuevo trato avanza a la siguiente etapa y Clarencio aprueba la compra de los suministros necesarios.

| CCE INICIAL | CON UN PGA |

| CCE = PCI – PCP + PCC | CCE = PCI – PCP + PCC |

| CCE = 45 – 60 + 90 | CCE = 45 – 60 + 25 |

| CCE = 75 días | CCE = 10 días |

CCE reducido de 65 días

Gracias al préstamo garantizado por activos, el ciclo de conversión de efectivo cambia sustancialmente pasando de 75 días a tan solo 10 días. Al liberar recursos, él tiene ahora la certitud de que su nuevo negocio se puede llevar a cabo.

En este ejemplo, Clarencio pudo conseguir un capital tan alto aprovechando los activos de la empresa combinados a sus cuentas por cobrar. Para las empresas que se encuentran en situaciones similares, vale la pena conocer las opciones y compararlas con otras alternativas de financiamiento. Al aprovechar al máximo sus opciones, se puede conseguir hasta 10 millones de dólares mediante un préstamo garantizado por activos de Liquid Capital.

Obtenga más información acerca del ciclo de conversión de efectivo, de cómo calcularlo y de las estrategias para su empresa:

Primera parte: Cómo determinar el «ciclo de conversión de efectivo» de su compañía

Segunda parte: 7 tácticas comprobadas de flujo de caja que todo director de finanzas debe conocer

As described in

As described in