https://liquidcapitalcorp.com/wp-content/uploads/2017/08/Cash-Cycle-part-3-FR.png

484

780

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-08-30 16:49:442017-08-31 18:15:04Comment tirer parti de vos actifs pour accéder à du financement

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/Cash-Cycle-part-3-FR.png

484

780

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-08-30 16:49:442017-08-31 18:15:04Comment tirer parti de vos actifs pour accéder à du financement https://liquidcapitalcorp.com/wp-content/uploads/2017/12/disaster.jpg

1154

2000

Ernane Iung

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Ernane Iung2017-08-29 19:32:112017-12-15 19:37:02Plan for the Unpredictable

https://liquidcapitalcorp.com/wp-content/uploads/2017/12/disaster.jpg

1154

2000

Ernane Iung

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Ernane Iung2017-08-29 19:32:112017-12-15 19:37:02Plan for the Unpredictable https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-08-25 16:16:072017-08-25 16:16:07Financiamientos Recientes – Septiembre 2017

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

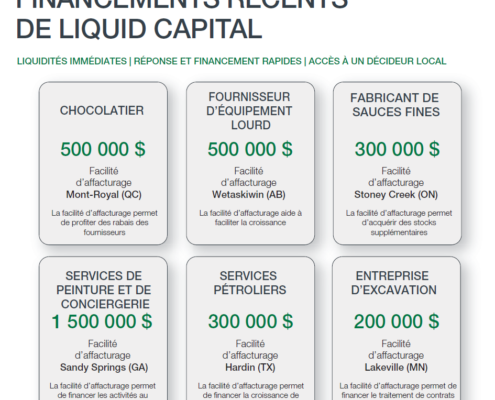

Liquid Capital2017-08-25 16:16:072017-08-25 16:16:07Financiamientos Recientes – Septiembre 2017 https://liquidcapitalcorp.com/wp-content/uploads/2017/08/September-Recent-Fundings-French.png

896

945

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-08-25 10:18:482018-01-15 20:16:45Financements récents – Septembre 2017

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/September-Recent-Fundings-French.png

896

945

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

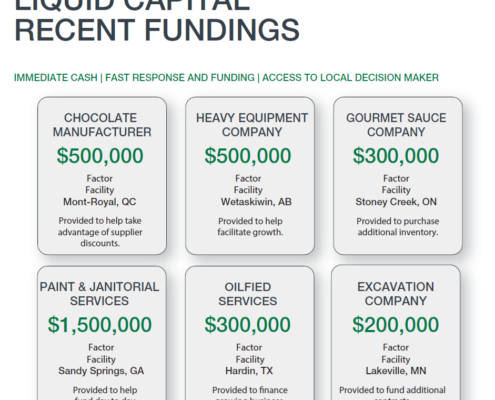

Liquid Capital2017-08-25 10:18:482018-01-15 20:16:45Financements récents – Septembre 2017 https://liquidcapitalcorp.com/wp-content/uploads/2017/08/September-Recent-Fundings-English.png

891

941

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-08-25 09:56:212017-08-14 16:58:08Recent Fundings – September 2017

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/September-Recent-Fundings-English.png

891

941

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-08-25 09:56:212017-08-14 16:58:08Recent Fundings – September 2017 https://liquidcapitalcorp.com/wp-content/uploads/2017/08/Millennials.png

333

500

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-08-24 17:58:032017-09-08 18:04:03Affaires : Le fossé entre les générations et la question des enfants du millénaire

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/Millennials.png

333

500

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-08-24 13:05:322019-01-08 21:51:07Generation Gaps in Business: The Abyss of the Millenniums

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/app-reject.jpg

256

910

Bob Blades

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Bob Blades2017-08-17 14:01:012017-08-17 14:08:57WHERE TO TURN WHEN THE BANK SAYS NO – THE RISE OF ALTERNATIVE FINANCING PRODUCTS

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Jeromy Cushing

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Jeromy Cushing2017-08-04 18:50:432017-08-04 18:52:10Join us at the West Valley B2B Expo on August 24th

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Juan Pablo Mondragon

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Juan Pablo Mondragon2017-08-02 13:53:532017-08-02 13:53:53Why Join a Hispanic Chamber?

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/Millennials.png

333

500

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-08-24 17:58:032017-09-08 18:04:03Affaires : Le fossé entre les générations et la question des enfants du millénaire

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/Millennials.png

333

500

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-08-24 13:05:322019-01-08 21:51:07Generation Gaps in Business: The Abyss of the Millenniums

https://liquidcapitalcorp.com/wp-content/uploads/2017/08/app-reject.jpg

256

910

Bob Blades

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Bob Blades2017-08-17 14:01:012017-08-17 14:08:57WHERE TO TURN WHEN THE BANK SAYS NO – THE RISE OF ALTERNATIVE FINANCING PRODUCTS

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Jeromy Cushing

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Jeromy Cushing2017-08-04 18:50:432017-08-04 18:52:10Join us at the West Valley B2B Expo on August 24th

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Juan Pablo Mondragon

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Juan Pablo Mondragon2017-08-02 13:53:532017-08-02 13:53:53Why Join a Hispanic Chamber?