https://liquidcapitalcorp.com/wp-content/uploads/2017/11/cash-cycle-part-5-FR.png

485

780

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-30 15:00:282017-11-13 14:08:17Découvrez une manière rapide de profiter des rabais des fournisseurs

https://liquidcapitalcorp.com/wp-content/uploads/2017/11/cash-cycle-part-5-FR.png

485

780

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-30 15:00:282017-11-13 14:08:17Découvrez une manière rapide de profiter des rabais des fournisseurs https://liquidcapitalcorp.com/wp-content/uploads/2017/11/000.png

486

780

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2017-10-30 13:42:542019-01-08 21:49:58Learn This Quick Way to Take Advantage of Supplier Discounts

https://liquidcapitalcorp.com/wp-content/uploads/2017/11/000.png

486

780

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2017-10-30 13:42:542019-01-08 21:49:58Learn This Quick Way to Take Advantage of Supplier Discounts https://liquidcapitalcorp.com/wp-content/uploads/2017/10/Case_Study_Web_PM_airoasis.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-27 13:57:002017-10-27 13:57:00Air Oasis

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/Case_Study_Web_PM_airoasis.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-27 13:57:002017-10-27 13:57:00Air Oasis https://liquidcapitalcorp.com/wp-content/uploads/2017/10/French.png

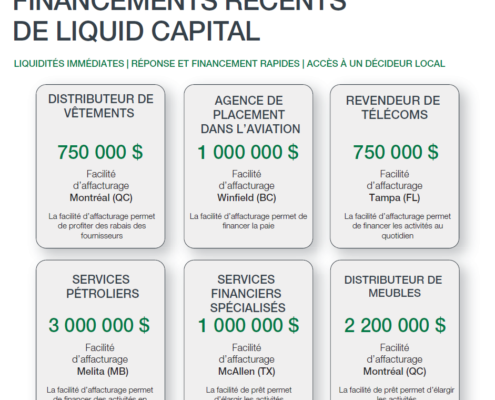

890

941

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-25 09:38:522018-01-15 20:15:39Financements récents – Novembre 2017

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/French.png

890

941

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-25 09:38:522018-01-15 20:15:39Financements récents – Novembre 2017 https://liquidcapitalcorp.com/wp-content/uploads/2017/10/English.png

886

945

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-25 09:34:282017-10-16 12:38:28Recent Fundings – November 2017

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/English.png

886

945

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-25 09:34:282017-10-16 12:38:28Recent Fundings – November 2017 https://liquidcapitalcorp.com/wp-content/uploads/2017/10/workplace-expectations.png

486

780

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-10-24 22:18:572020-04-14 14:53:14See how our workplace expectations have changed since 1946

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/workplace-expectations.png

486

780

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-10-24 22:18:572020-04-14 14:53:14See how our workplace expectations have changed since 1946 https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Juan Pablo Mondragon

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Juan Pablo Mondragon2017-10-24 16:36:212017-10-24 22:25:55How Lending Fees and Terms Matter – Part One

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/workplace-expectations.png

486

780

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-10-24 16:04:392017-11-10 13:20:42Comment nos attentes en milieu de travail ont changé depuis 1946

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/Angel-Investor.jpg

791

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-18 15:05:032017-10-30 15:12:00Votre investisseur «providentiel» mérite-t-il ce titre?

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

0

0

Juan Pablo Mondragon

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Juan Pablo Mondragon2017-10-24 16:36:212017-10-24 22:25:55How Lending Fees and Terms Matter – Part One

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/workplace-expectations.png

486

780

Rosemarie Barnes, Guest Author

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Rosemarie Barnes, Guest Author2017-10-24 16:04:392017-11-10 13:20:42Comment nos attentes en milieu de travail ont changé depuis 1946

https://liquidcapitalcorp.com/wp-content/uploads/2017/10/Angel-Investor.jpg

791

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2017-10-18 15:05:032017-10-30 15:12:00Votre investisseur «providentiel» mérite-t-il ce titre?