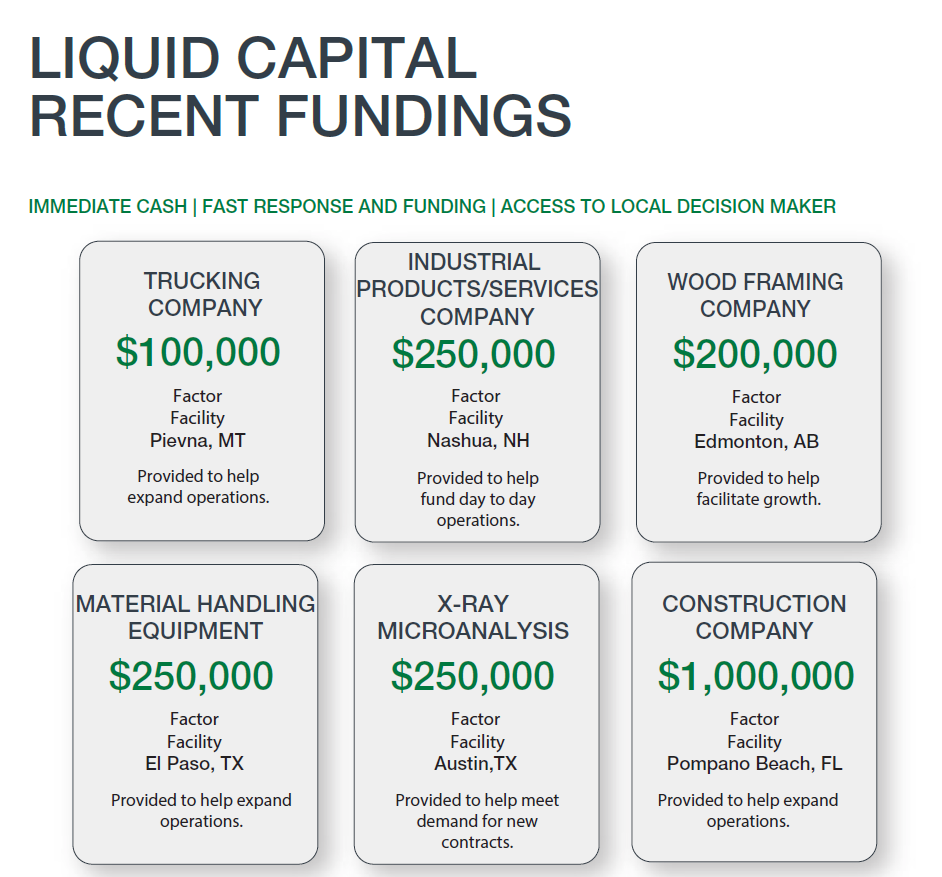

Si usted es dueño de una empresa, o la dirige, muy probablemente conoce los obstáculos que existen cuanto se trata de conseguir financiamiento comercial. Las relaciones con los bancos son importantes, pero algunas veces, no es posible obtener préstamos bancarios. Es en estos casos en los que opciones de financiamiento alternativas como el factoraje, también conocido como financiamiento de cuentas por cobrar, puede ser útil.

El factoraje le permite sacar provecho de las facturas que están pendientes con sus clientes y convertirlas en financiamiento. Usted trabajará con un socio de factoraje, quien le facilitará capital circulante y se encargará de los cobros de esas cuentas por cobrar a cambio de honorarios por sus servicios profesionales.

Cuando una compañía necesita flujo de caja, el factoraje puede ser la solución rápida y fiable que le permita mantener a su negocio encaminado en la buena dirección. A continuación presentamos ventajas adicionales del factoraje que usted tal vez no había contemplado:

1. Obtenga financiamiento más rápido

Si usted necesita comprar suministros, hacer pedidos de productos, pagar nómina o reparar equipos importantes, el factoraje puede obtenerse más rápida y seguramente que los préstamos tradicionales, a veces incluso tan sólo 24 horas después de haber enviado sus facturas. A diferencia de un préstamo tradicional, usted no necesita presentar su declaración de impuestos, estados financieros detallados, planes de negocios, ni proyecciones financieras, lo cual le ahorra valioso tiempo y le evita trámites. Además, los bancos pueden tardarse mucho tiempo en aprobar sus solicitudes, obligándolo de pronto a tener que esperar para cerrar su año fiscal o los resultados de una verificación. En cambio, su socio de factoraje llevará a cabo un proceso inicial de selección de riesgos para aprobar su solicitud, y ya, eso es todo.

2. Flexibilidad – pida dinero prestado cuando lo necesite

La suma que su empresa puede pedir prestada será de hecho mayor, cuanto mayores sean sus ventas. A medida que su negocio crece, usted necesitará más flujo de caja para pagar los suministros mientras que espera a que sus clientes cancelen sus facturas. Así, el factoraje le permite pedir prestado más dinero inmediatamente y seguir con su crecimiento. Comparada con los tradicionales bancos, una compañía de factoraje lo suficientemente grande puede adaptarse a sus necesidades de expansión, de tal modo que usted nunca tenga que recurrir más de lo debido a su línea de crédito.

3. Ningún otro activo es necesario

Para el factoraje, usted solo necesita tener cuentas por cobrar de sus clientes para que su financiamiento sea garantizado. Usted no necesita ningún otro activo como bienes inmuebles, equipos o inventario para poder solicitar fondos, lo cual significa que su residencia o propiedad personal no necesita ser ofrecida como garantía; con los préstamos bancarios tradicionales, por el contrario, esto a veces sucede. (Si, además, usted posee estos activos, también podrá ser admisible para obtener opciones de financiamiento adicionales como los préstamos garantizados por activos).

4. Flujo de caja para darse un impulso cuando lo necesite, ahora y de manera continua

Que usted necesite una solución a más largo plazo o un impulso temporal de flujo de caja, el factoraje puede ayudarlo a salir de un dilema de capital circulante delicado. Todo negocio se halla eventualmente en la necesidad de tener más liquidez a la mano. Gracias al factoraje, tan pronto como se facturan nuevos pedidos, usted puede disponer de liquidez en su cuenta de empresa. Esto le permite aprovechar oportunidades de expansión para las cuales se necesita mayor flujo de caja continuo.

5. Obtenga mayor financiamiento que con los bancos

Un financiamiento ilimitado suena maravilloso. Con el factoraje, el poder de endeudamiento depende del volumen de sus cuentas por cobrar; así, es posible contar con un abundante capital circulante. Los bancos lo calificarán a usted con base en la solidez crediticia de su empresa, mientras que su socio de factoraje mirará sus cuentas por cobrar y la solidez crediticia de sus clientes. Si usted vende productos o servicios a clientes con gran solidez crediticia y las facturas a estos son continuas, el financiamiento que usted puede obtener será considerablemente mayor que el que un prestamista bancario tradicional le puede ofrecer.

6. Haga crecer su empresa como quiere

El tener liquidez instantánea significa que usted puede acelerar su estrategia de crecimiento. Algunas empresas necesitan contratar mayor personal de ventas para asegurar nuevos clientes. Otras necesitarán equipos adicionales para fabricar su producto. Incluso, otras empresas pueden necesitar capital circulante para el mercadeo y la publicidad, mejorar sus oficinas o desarrollar nuevos proyectos. Cualquiera que sea la necesidad, usted dispondrá del capital circulante necesario para llevar sus proyectos a ejecución y expandir su negocio.

7. Aproveche los descuentos de sus proveedores

Los descuentos por volumen o por pagos adelantados, o las ofertas especiales de proveedores son opciones atractivas, pero solo si se dispone del capital en el momento mismo. Los préstamos bancarios tradicionales no son lo suficientemente rápidos, por lo general, para permitirle aprovechar esos descuentos. Pero ahora, usted puede recurrir rápidamente al factoraje de sus facturas y liberar flujo de caja para agarrar las oportunidades cuando estas se presenten.

8. Reduzca su ciclo de conversión de efectivo

La espera de los pagos por parte de los clientes representa toda una carga. Con el factoraje, usted puede reducir su ciclo de conversión de efectivo. En lugar de esperar 30, 60, 90 o más días, de acuerdo con los términos de pago tradicionales, usted recibe el pago de su socio de factoraje en tan solo 24 horas. Al cabo de sus términos de pago originales, usted hubiera podido comprar más productos, hacer más ventas y sacar mayores ganancias.

9. Ahorre tiempo

El proceso de buscar financiamiento y préstamos bancarios tradicionales toma mucho tiempo. Las reuniones, los planes de negocios y las solicitudes ocupan gran parte de su valioso horario, el cual podría dedicarse a otras áreas de su negocio. Con el factoraje, usted tendrá que pasar por el proceso de solicitud, pero una vez aprobado, podrá utilizar sus facturas admisibles al crédito y ahorrar tiempo mientras aumenta su flujo de caja.

10. Reduzca sus costos adicionales

Como su socio de factoraje se encarga de la gestión de sus facturas, incluyendo el cobro y manejo de los pagos de los clientes, los costos relacionados con estos departamentos serán probablemente menores. Esto ayuda a compensar cualquier tarifa adicional y hace del factoraje una solución aún más atrayente. Usted no tendrá un servicio semejante en un banco tradicional.

11. Concéntrese en los nuevos ingresos

Probablemente que usted y su equipo ya han gastado mucho tiempo facturando y cobrando los pagos a sus clientes. Tal vez, demasiado tiempo. Si dichas responsabilidades se quitan de su lista de tareas pendientes, usted puede entonces dedicarse a otras actividades que aumenten sus ingresos, como las ventas, el mercadeo y el establecimiento de relaciones con nuevos clientes.

12. Cobros rápidos

Los cobros profesionales y oportunos representan una gran ventaja cuando se trabaja con el socio de factoraje adecuado. Si una prestigiosa compañía se encarga de los cobros a sus clientes, el resultado puede traducirse en pagos oportunos (los clientes no desean arriesgarse a tener un informe crediticio deficiente). Una vez que el cliente hace su pago final, su socio de factoraje le entregará a usted también su fondo de reserva; así, todos se benefician de los cobros oportunos.

13. Mejores verificaciones crediticias

Su socio de factoraje tendrá también la responsabilidad de verificar el crédito de sus clientes. Esto le ofrece a usted la ventaja de conocer plenamente la solvencia crediticia de sus clientes, incluyendo los nuevos clientes con quienes haya cerrado tratos. Así, la calidad de los clientes que se añaden a su portafolio le permite tomar mejores decisiones crediticias y acrecentar la seguridad de su cartera.

14. Menores costos y mayores inversiones en acciones – y usted mantiene el control

Las inversiones en acciones y capital de riesgo pueden ser alternativas a los préstamos bancarios tradicionales, pero al igual pueden exigir mucha más rentabilidad que lo que representan los costos asociados con el factoraje. Además, es posible que le pidan acciones de su compañía, lo cual hace que se diluya su participación como accionista mayoritario. Esto incluso puede ocasionar que el control de su empresa pase a manos de los inversionistas. El factoraje, por su parte, no le exigirá renunciar a ninguna de las acciones de su empresa.

15. Protección contra una mala deuda

En ciertas circunstancias, algunas compañías de factoraje ofrecen factoraje sin recurso, lo cual significa que el socio de factoraje asume el riesgo si alguna factura queda sin pagar. Este tipo de factoraje le ofrece una protección adicional contra una mala deuda – para algunas compañías, cierto grado de protección puede ser muy importante.

16. Mejore su estado de cuentas

El factoraje no es lo mismo que recibir un préstamo. En sus registros, un préstamo quedaría marcado como un «adeudo», lo cual implica una responsabilidad. En cambio, con el factoraje, no se adquiere una deuda: su socio de factoraje está comprando sus cuentas por cobrar con liquidez, reduciendo así su estado de cuentas adeudadas. El resultado será una deuda más baja con respecto al capital propio, lo cual puede de hecho mejorar su posición financiera en los registros.

El factoraje puede ser una opción extremamente atrayente para las empresas, sin importar en qué fase se encuentren. Si le interesa obtener mayor información acerca de la manera en la que esta solución puede servirle precisamente a su empresa, póngase en contacto con nosotros. Será un placer conversar con usted.