https://liquidcapitalcorp.com/wp-content/uploads/2018/09/bitcoin-business.jpg

799

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-24 23:02:122021-08-16 18:56:37Should I Accept Bitcoin in My Business? (Part 2)

https://liquidcapitalcorp.com/wp-content/uploads/2018/09/bitcoin-business.jpg

799

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-24 23:02:122021-08-16 18:56:37Should I Accept Bitcoin in My Business? (Part 2) https://liquidcapitalcorp.com/wp-content/uploads/2018/09/Cryptocurrency-blockchain.jpg

877

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-20 22:59:242019-01-04 16:53:20Cryptocurrency & Blockchain: Hype or the New Reality? (Part 1)

https://liquidcapitalcorp.com/wp-content/uploads/2018/09/Cryptocurrency-blockchain.jpg

877

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-20 22:59:242019-01-04 16:53:20Cryptocurrency & Blockchain: Hype or the New Reality? (Part 1) https://liquidcapitalcorp.com/wp-content/uploads/2017/04/Factoring-vs-Bank-Loans-FR-1.png

433

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-09-20 14:34:202018-09-24 14:07:39Seize raisons en quoi l’affacturage peut battre un prêt bancaire

https://liquidcapitalcorp.com/wp-content/uploads/2018/09/bitcoin-business.jpg

799

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-20 09:40:462018-10-16 14:31:59Mon entreprise devrait-elle accepter le Bitcoin? (deuxième partie)

https://liquidcapitalcorp.com/wp-content/uploads/2018/09/Cryptocurrency-blockchain.jpg

877

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-16 09:19:402018-10-16 14:31:00Cryptomonnaies et chaînes de blocs : Rien que du vent ou la nouvelle réalité? (première partie)

https://liquidcapitalcorp.com/wp-content/uploads/2017/04/Factoring-vs-Bank-Loans-FR-1.png

433

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-09-20 14:34:202018-09-24 14:07:39Seize raisons en quoi l’affacturage peut battre un prêt bancaire

https://liquidcapitalcorp.com/wp-content/uploads/2018/09/bitcoin-business.jpg

799

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-20 09:40:462018-10-16 14:31:59Mon entreprise devrait-elle accepter le Bitcoin? (deuxième partie)

https://liquidcapitalcorp.com/wp-content/uploads/2018/09/Cryptocurrency-blockchain.jpg

877

1280

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-09-16 09:19:402018-10-16 14:31:00Cryptomonnaies et chaînes de blocs : Rien que du vent ou la nouvelle réalité? (première partie) https://liquidcapitalcorp.com/wp-content/uploads/2018/08/September-recent-fundings.png

877

942

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-09-01 18:07:382019-07-11 02:36:07Recent Fundings – September 2018

https://liquidcapitalcorp.com/wp-content/uploads/2018/08/September-recent-fundings.png

877

942

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-09-01 18:07:382019-07-11 02:36:07Recent Fundings – September 2018 https://liquidcapitalcorp.com/wp-content/uploads/2018/08/September-recent-fundings-French.png

894

943

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-09-01 08:17:382018-08-31 13:19:40Financements récents – Septembre 2018

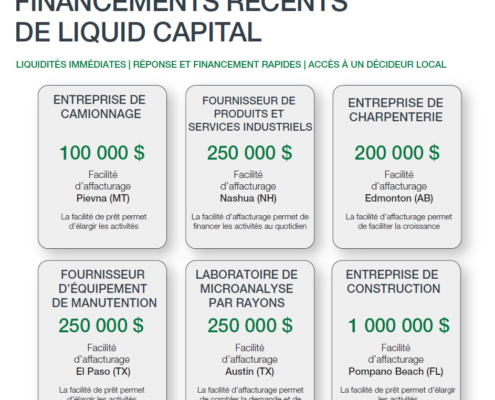

https://liquidcapitalcorp.com/wp-content/uploads/2018/08/September-recent-fundings-French.png

894

943

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-09-01 08:17:382018-08-31 13:19:40Financements récents – Septembre 2018