Cómo establecer su presupuesto de flujo de caja

Toda empresa que se respete tiene una obsesión por el dinero. Para mantenerse a flote, las empresas deben asegurarse de que cuentan con suficiente dinero para cumplir con obligaciones tales como pagos de salarios, de contratistas y de proveedores, préstamos e inversiones en negocios.

Como se explicó en la primera parte, un presupuesto de flujo de caja le muestra exactamente cuánto dinero entra y sale de las cuentas de la empresa.

A continuación, presentamos las etapas que debe seguir para preparar su propio presupuesto de flujo de caja:

1. Consiga la herramienta adecuada

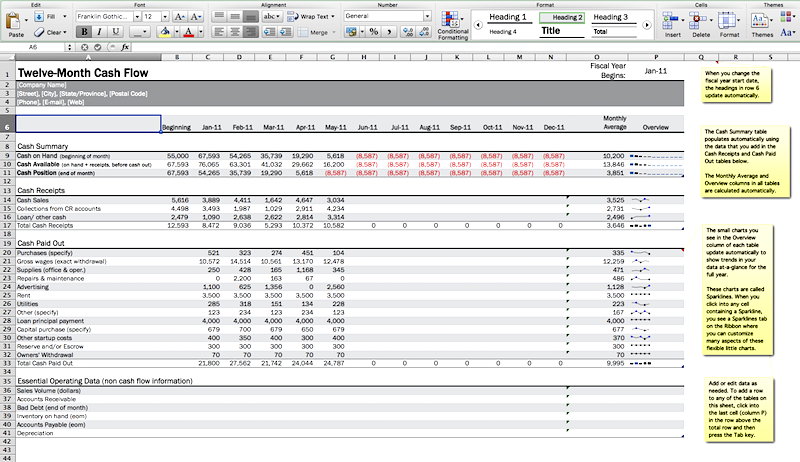

Si desea actuar ahora mismo, es posible que ya cuente con una herramienta o software de presupuesto que le pueda ayudar a preparar sus previsiones de flujo de caja. Si no es así, un punto de partida directo es el modelo de flujo de caja de Excel. Si usted tiene un contador o tenedor de libros, es posible que este ya haya preparado un estado de flujo de caja anteriormente y pueda recomendarle un formato según el modelo de sus reportes financieros anteriores.

2. Defina un plazo

A menudo, los presupuestos de flujo de caja se preparan con seis o doce meses completos de antelación. Dependiendo de si usted está preparando este estado para usted o con el objetivo de conseguir financiamiento, establezca su plazo y prepárese a reunir toda la información necesaria para dicho plazo.

Muchas empresas elaboran sus previsiones con plazos mensuales, pero para algunas puede ser necesario conocer su flujo de caja con mayor frecuencia, con plazos semanales o bisemanales, por ejemplo.

3. Prepare una previsión de ventas

¿Qué tantos ingresos espera atraer cada mes? Para saberlo, puede basarse en los meses o años pasados o en las previsiones de ventas. Luego, establezca una previsión de ventas para cada mes del año. Recuerde que habrá fluctuaciones de acuerdo con las ventas reales y los cambios en el mercado, además de nuevos clientes en su lista.

4. Proyecte las entradas de efectivo

Es decir, sus «ingresos», los cuales incluyen todas las ventas proyectadas, tanto las ventas pagadas en efectivo como aquellas a clientes que pagan a crédito.

Tenga en cuenta también los plazos de pago que usted ofrece a sus clientes, ya que sus ingresos de efectivo se harán después de la fecha de venta real. Por ejemplo, si usted hace ventas por $10.000 el 15 de enero, con un plazo de 30 días, entonces su proyección de entrada de este efectivo debe ser de $10.000 en febrero. Sin embargo, si sus clientes pagan tarde por lo general, es posible que usted quiera ser más conservador y proyectar esa entrada para el mes de marzo.

5. Proyecte sus salidas de efectivo

Es decir, sus «egresos», los cuales incluyen sus gastos fijos basados en fechas de pago programadas al igual que cualquier gasto variable. No olvide hacer una proyección de gastos como planes de compra de nuevos equipos o aumento del personal. Asegúrese de que estos estén programados en el mes correcto, lo cual puede depender de los plazos de pago y del momento en el que realmente se espere el pago.

Algunos de los principales egresos son:

- Las compras

- La nómina

- Los útiles de oficina

- Las reparaciones de los inmuebles y el mantenimiento de los equipos

- La publicidad y el mercadeo

- La renta y los servicios

- El seguro

- Los pagos de préstamos

- Las adquisiciones

- Cualquier retiro hecho por los dueños

6. Calcule el balance de efectivo

En Excel, cree una fórmula para adicionar todos sus ingresos de efectivo de cada mes y, luego, sus egresos de efectivo de cada mes. La diferencia será su balance de efectivo mensual, es decir su efectivo disponible.

Su efectivo disponible debe también incluir el saldo de su cuenta bancaria, de su caja menor y de cualquier otra cuenta corriente que usted tenga. Sus amigas son las cifras positivas.

7. Establezca un balance de flujo de caja mínimo

¿Qué tanto efectivo necesitará tener a la mano cada mes? Usted necesitará un punto de partida mínimo para cubrir todos sus gastos y asegurarse de que no se quedará con un déficit de flujo de caja.

Revise sus previsiones para verificar si hay algún mes del año para el que tenga proyectado un balance por debajo de este mínimo. Si es así, es hora de tomar medidas en el asunto y encontrar una forma de obtener capital.

Si su presupuesto de flujo de caja revela que su empresa corre el riesgo de quedarse corta en los próximos meses, no dude en comunicarse con nosotros, y con el mayor de los gustos podremos discutir maneras de evitar problemas de flujo de caja en el futuro.