https://liquidcapitalcorp.com/wp-content/uploads/2018/11/legendary-quotes.png

400

1030

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-11-29 21:32:422019-01-12 14:59:3715 legendary entrepreneur quotes that will inspire any business pro

https://liquidcapitalcorp.com/wp-content/uploads/2018/11/legendary-quotes.png

400

1030

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-11-29 21:32:422019-01-12 14:59:3715 legendary entrepreneur quotes that will inspire any business pro https://liquidcapitalcorp.com/wp-content/uploads/2018/11/cash-flow-budget-scaled-e1652459840618.jpeg

1707

2560

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-11-07 08:52:162022-03-21 18:03:14Sept étapes pour la création d’un budget de trésorerie

https://liquidcapitalcorp.com/wp-content/uploads/2018/11/cash-flow-budget-scaled-e1652459840618.jpeg

1707

2560

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-11-07 08:52:162022-03-21 18:03:14Sept étapes pour la création d’un budget de trésorerie https://liquidcapitalcorp.com/wp-content/uploads/2019/02/cash-flow-budgeting-1030x687.jpg

687

1030

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-11-06 19:01:442019-02-07 19:05:03Mon entreprise aura-t-elle assez de liquidités pour rester à flot?

https://liquidcapitalcorp.com/wp-content/uploads/2019/02/cash-flow-budgeting-1030x687.jpg

687

1030

Mark Glucki

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Mark Glucki2018-11-06 19:01:442019-02-07 19:05:03Mon entreprise aura-t-elle assez de liquidités pour rester à flot? https://liquidcapitalcorp.com/wp-content/uploads/2018/10/November-Recent-Fundings-English.png

893

936

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

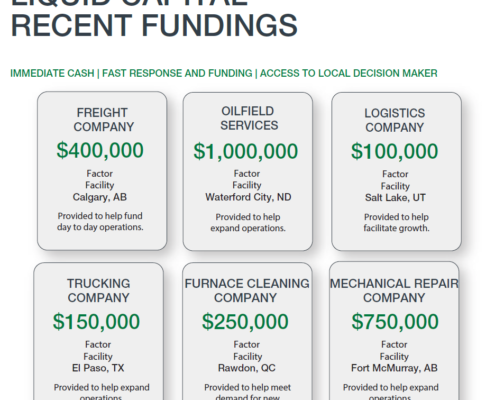

Liquid Capital2018-11-01 08:20:252019-07-11 02:32:11Recent Fundings – November 2018

https://liquidcapitalcorp.com/wp-content/uploads/2018/10/November-Recent-Fundings-English.png

893

936

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-11-01 08:20:252019-07-11 02:32:11Recent Fundings – November 2018 https://liquidcapitalcorp.com/wp-content/uploads/2018/11/November-Recent-Fundings-French.png

881

930

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-11-01 07:51:072018-11-05 16:52:56Financements récents – Novembre 2018

https://liquidcapitalcorp.com/wp-content/uploads/2018/11/November-Recent-Fundings-French.png

881

930

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2018-11-01 07:51:072018-11-05 16:52:56Financements récents – Novembre 2018