https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Summit.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-10 20:41:222017-01-19 12:03:44Summit Retail Solutions

https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Summit.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-10 16:59:122017-01-19 12:14:47Summit Retail Solutions

https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Summit.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-10 20:41:222017-01-19 12:03:44Summit Retail Solutions

https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Summit.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-10 16:59:122017-01-19 12:14:47Summit Retail Solutions https://liquidcapitalcorp.com/wp-content/uploads/2016/02/touch-screen-mobile-phone.jpg

732

1000

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-05 16:27:292017-02-02 20:06:50Des Applications Mobiles Pour Propulser Vos Affaires

https://liquidcapitalcorp.com/wp-content/uploads/2016/02/touch-screen-mobile-phone.jpg

732

1000

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-05 16:27:292017-02-02 20:06:50Des Applications Mobiles Pour Propulser Vos Affaires https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Feb-2016-2.png

883

923

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-01 20:03:532018-01-15 20:29:21Financements récents – Février 2016

https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Feb-2016-2.png

883

923

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-01 20:03:532018-01-15 20:29:21Financements récents – Février 2016 https://liquidcapitalcorp.com/wp-content/uploads/2016/03/financial-breakup.jpg

667

1000

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-01 16:28:202017-02-02 20:07:29Que Faire Quand Une Institution Financière Nouse Laisse Tomber

https://liquidcapitalcorp.com/wp-content/uploads/2016/03/financial-breakup.jpg

667

1000

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-01 16:28:202017-02-02 20:07:29Que Faire Quand Une Institution Financière Nouse Laisse Tomber https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Feb-2016-1.png

878

929

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-01 15:38:572017-01-17 00:52:00Recent Fundings – February 2016

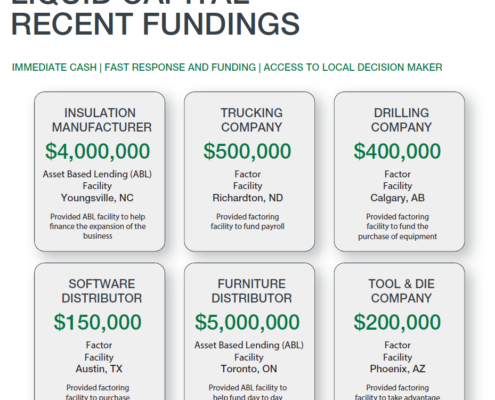

https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Feb-2016-1.png

878

929

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-02-01 15:38:572017-01-17 00:52:00Recent Fundings – February 2016