Comment les prêts basés sur l’actif viennent grossir les flux de trésorerie

Renseignements clés sous forme de puces…

Le temps, c’est de l’argent, et quand vous avez besoin de plus de flux de trésorerie, vous ne pouvez vous permettre d’attendre pour trouver une façon de vous en procurer. Ainsi, nous entrerons tout de suite dans le vif du sujet en vous présentant des renseignements clés sur forme de puces portant sur les prêts basés sur l’actif.

Qu’est-ce qu’un prêt basé sur l’actif?

- Un prêt basé sur l’actif vous permet de tirer parti de vos comptes clients, stocks, équipements et biens immobiliers afin d’accéder à des fonds de roulement.

- La durée du prêt peut être de 6 à 24 mois, mais elle s’établit en moyenne à environ un an.

- Ce service est souvent utilisé par des entreprises établies, qui utilisent des processus et des contrôles internes pouvant être identifiés et définis.

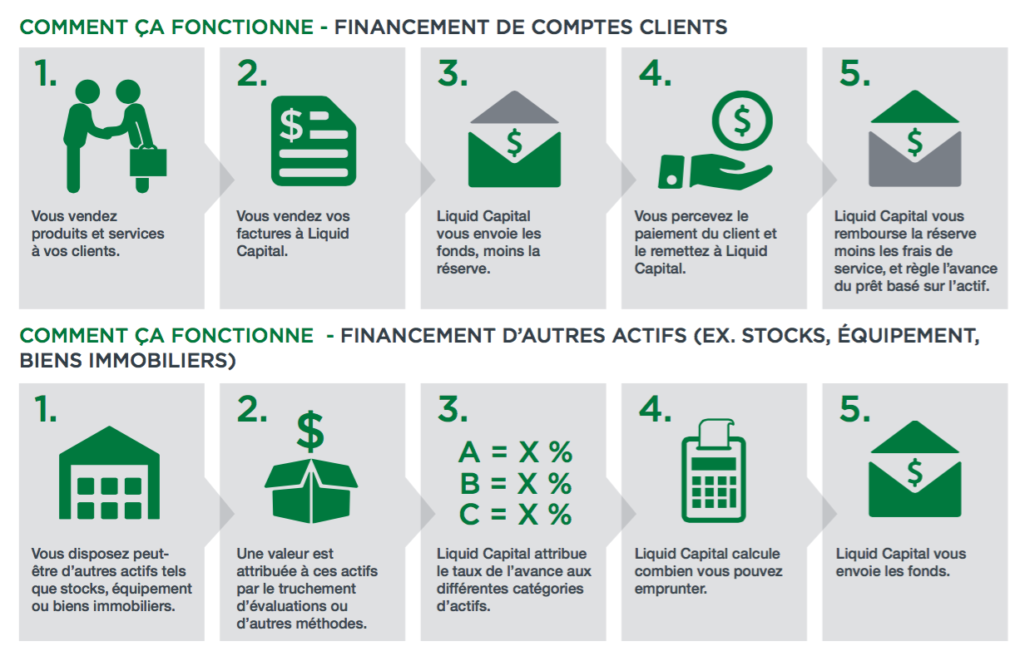

Quels actifs peuvent servir aux fins d’un prêt basé sur l’actif?

- Comptes clients : les factures pour des sommes que vos clients vous doivent, maintenant ou dans l’avenir.

- Stocks : matières premières, travaux en cours ou produits finis entreposés.

- Machinerie et équipement : financement possible jusqu’à 75 % de la valeur de liquidation.

- Biens immobiliers : cette méthode suppose la prise d’une hypothèque subsidiaire sur des propriétés résidentielles ou commerciales. Vous pouvez vérifier la valeur de vos actifs à l’aide d’une évaluation à jour effectuée par votre agent immobilier. Liquid Capital peut vous fournir plus de renseignements sur le processus.

Pourquoi votre entreprise se tournerait-elle vers un prêt basé sur l’actif?

- Il s’agit d’un type de financement plus souple.

- Les prêts basés sur l’actif conviennent bien aux entreprises dont les ventes sont saisonnières.

- Si vous connaissez des phases de croissance rapides, le service vous permet d’accéder plus rapidement aux flux de trésorerie.

- Les clients qui ne répondent pas aux conditions des prêts bancaires peuvent trouver qu’il s’agit d’une meilleure option.

Pour être admissible à un prêt basé sur l’actif, votre entreprise doit :

- Posséder une cote de crédit solide.

- Avoir en place des rapports financiers et des contrôles internes exhaustifs :

- états financiers mensuels,

- relevés chronologiques et sommaires des comptes clients.

- Antécédents démontrables de succès commercial et bons antécédents généraux.

Lecture connexe : Comment augmenter vos liquidités grâce à un paiement accéléré des factures courantes

Un prêt basé sur l’actif pourrait vous convenir si :

- Votre entreprise est à court de fonds de roulement.

- Si vous ne répondez pas aux critères de prêt des banques.

- Vous avez des exigences de capitaux saisonnières incompatibles avec la structure des prêts bancaires.

- Vous cherchez des taux plus avantageux que ceux proposés par une solution d’affacturage.

- Vous ne souhaitez pas signer de contrat de financement à long terme.

- Vous vous souciez de votre image et ne souhaitez pas altérer l’expérience client. Or, la discrétion est une caractéristique clé du prêt basé sur l’actif, un service généralement à la portée des entreprises de plus grande taille et qui ne nécessite pas d’en informer la clientèle. Vérifiez auprès de votre responsable de Liquid Capital pour voir si vous seriez admissible à un prêt basé sur l’actif.

- Les paiements sont déposés dans un compte à nivelage quotidien (généralement ouvert à la banque) et vos clients n’ont aucunement conscience que Liquid Capital s’occupe de vos transactions commerciales.

- Si vous connaissez un cycle de forte croissance et avez besoin d’un accès plus rapide aux fonds de roulement.

- Liquid Capital calcule les montants d’emprunt sur une base hebdomadaire, comparativement aux banques qui traditionnellement le font sur une base mensuelle. Si votre entreprise est en croissance, votre capacité d’emprunt ira également en croissant.