https://liquidcapitalcorp.com/wp-content/uploads/2016/04/powerful-tool-ABL.png

400

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-20 16:24:072026-07-22 14:20:36Un Outil De Financement Méconnu, Mais Puissant, Au Service De Votre Entreprise

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/powerful-tool-ABL.png

400

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-20 14:52:472026-07-22 14:20:36Un Outil De Financement Méconnu Mais Puissant

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/powerful-tool-ABL.png

400

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-20 11:45:262026-07-22 14:12:14Put This Powerful But Overlooked Financing Tool To Work For Your Company

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/powerful-tool-ABL.png

400

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-20 16:24:072026-07-22 14:20:36Un Outil De Financement Méconnu, Mais Puissant, Au Service De Votre Entreprise

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/powerful-tool-ABL.png

400

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-20 14:52:472026-07-22 14:20:36Un Outil De Financement Méconnu Mais Puissant

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/powerful-tool-ABL.png

400

736

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-20 11:45:262026-07-22 14:12:14Put This Powerful But Overlooked Financing Tool To Work For Your Company https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Expedite.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-12 21:09:072026-07-22 14:20:36Expédition d’un jour à l’autre

https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Expedite.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-12 16:03:112026-07-22 14:12:14Case Study: Overnight Expedite

https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Expedite.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-12 21:09:072026-07-22 14:20:36Expédition d’un jour à l’autre

https://liquidcapitalcorp.com/wp-content/uploads/2016/11/Case_Study_Web_Expedite.jpg

600

1200

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-12 16:03:112026-07-22 14:12:14Case Study: Overnight Expedite https://liquidcapitalcorp.com/wp-content/uploads/2016/04/successful-small-business-office.jpg

524

786

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-05 16:22:262026-07-22 14:20:36Comment Organiser Votre Bureau Pour Le Succès

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/successful-small-business-office.jpg

524

786

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-05 11:46:432026-07-22 14:11:39How To Set Up Your Office For Success

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/successful-small-business-office.jpg

524

786

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-05 16:22:262026-07-22 14:20:36Comment Organiser Votre Bureau Pour Le Succès

https://liquidcapitalcorp.com/wp-content/uploads/2016/04/successful-small-business-office.jpg

524

786

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-05 11:46:432026-07-22 14:11:39How To Set Up Your Office For Success https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Apr-2016-1.png

884

916

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-01 20:08:572026-07-22 14:20:36Financements récents – Avril 2016

https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Apr-2016-1.png

884

916

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-01 20:08:572026-07-22 14:20:36Financements récents – Avril 2016 https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Apr-2016.png

875

935

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

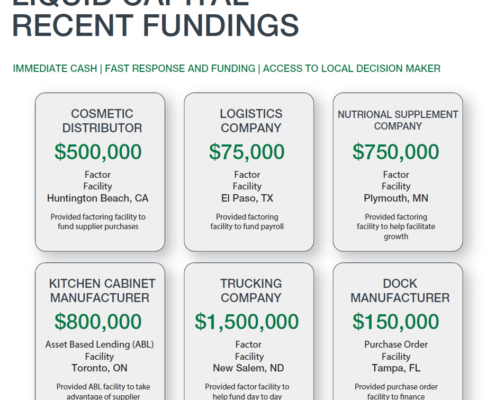

Liquid Capital2016-04-01 15:56:102026-07-22 14:11:40Recent Fundings – April 2016

https://liquidcapitalcorp.com/wp-content/uploads/2017/01/Apr-2016.png

875

935

Liquid Capital

https://liquidcapitalcorp.com/wp-content/uploads/2016/12/Liquid_Capital_Nous_Financons_Votre_Reussite.jpg

Liquid Capital2016-04-01 15:56:102026-07-22 14:11:40Recent Fundings – April 2016