Sept étapes pour la création d’un budget de trésorerie

Afin que les entreprises puissent se développer et prospérer, elles doivent disposer d’un flux de trésorerie adéquat – histoire de s’acquitter de leurs obligations financières telles que le versement des salaires, le paiement des fournisseurs, le remboursement des prêts et le réinvestissement dans l’entreprise.

Comme nous l’avons expliqué dans la première partie de notre série, un budget de trésorerie vous montre exactement combien d’argent entre dans les comptes de l’entreprise, et combien en sort.

Voici donc les étapes à suivre pour élaborer votre propre budget de trésorerie.

1. Trouvez le bon outil

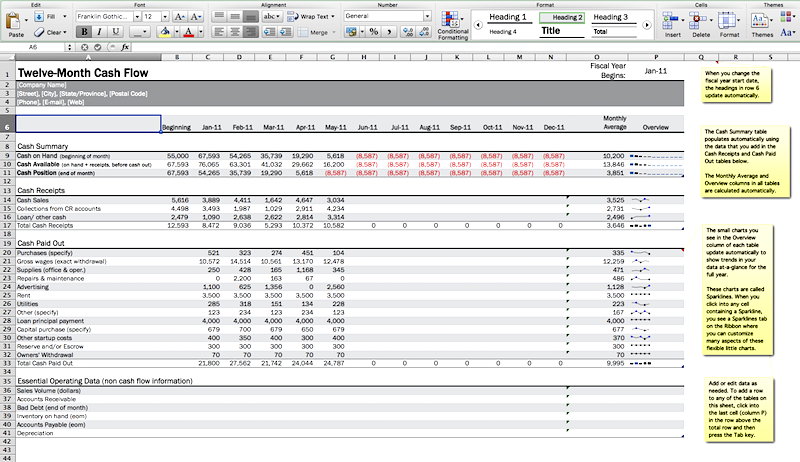

Prêt à passer à l’action? Si vous disposez déjà d’un logiciel de budgétisation, cet outil peut vous aider à préparer vos prévisions de trésorerie. Sinon, un point de départ simple pourrait être le modèle de flux de trésorerie d’Excel. Si vous faites affaire avec un comptable ou un aide-comptable, il est probable qu’il ou elle ait déjà préparé un état des flux de trésorerie dans le passé. Il ou elle pourra alors vous recommander un format conforme à vos rapports précédents.

2. Déterminez le calendrier

Souvent, on établit les budgets de trésorerie pour six mois ou une année complète à l’avance. Selon que vous préparez ce budget pour vous-même ou dans le but d’obtenir un financement, déterminez votre calendrier et préparez-vous à rassembler toutes les informations nécessaires pour cette période.

De nombreuses entreprises effectuent leurs prévisions sur une base mensuelle, mais certaines ont besoin de connaître leur situation de trésorerie à un rythme plus régulier – hebdomadaire ou bihebdomadaire.

3. Préparez une prévision de ventes

Quel est le montant des recettes que vous pensez réaliser chaque mois? Vous pouvez vous baser sur les mois passés, les années antérieures ou vos prédictions. Déterminez ensuite vos prévisions de ventes pour chaque mois de l’année. N’oubliez pas qu’il y aura nécessairement des fluctuations en fonction des ventes réelles et des changements survenant sur le marché, sans oublier les nouveaux clients qui s’ajouteront à votre liste.

4. Projetez vos entrées de fonds

On parle ici des « encaissements » qui comprennent toutes les ventes prévues – autant les transactions au comptant que celles réglées à crédit.

Vous devez également tenir compte des conditions d’encaissement que vous proposez à vos clients, car vos entrées de fonds interviendront après la date réelle des ventes. Par exemple, si vous vendez pour 10 000 $ le 15 janvier moyennant un délai de paiement de 30 jours, vous devriez prévoir 10 000 $ dans vos entrées de fonds de février. Toutefois, si vos clients paient généralement en retard, il conviendra de faire preuve de prudence et de réserver cette entrée pour le mois de mars.

5. Projetez vos sorties de fonds

Il s’agit ici des « décaissements » – comprenant vos dépenses fixes basées sur les dates d’échéance prévues, de même que toutes les dépenses variables. N’oubliez pas d’inclure les dépenses prévisionnelles, comme les projets d’achat de nouveaux équipements ou d’embauche de personnel supplémentaire. Veillez à ce qu’elles soient affectées au bon mois, ce qui peut dépendre des conditions de paiement et de la date à laquelle vous comptez réellement régler la dépense.

Les principales sorties de fonds peuvent prendre les formes suivantes :

- Achats

- Paie

- Fournitures de bureau

- Réparation des bâtiments et entretien des équipements

- Publicité et marketing

- Loyer et services publics

- Assurance

- Remboursements de prêts

- Achats d’immobilisations

- Tout retrait du propriétaire

6. Calculez le solde de clôture de l’encaisse

C’est ici que les calculs interviennent. Si vous utilisez un logiciel comme Excel, créez une formule pour additionner toutes vos entrées de fonds pour chaque mois, puis vos sorties fonds pour la même période. La différence reflétera votre solde de clôture mensuel, qui correspond à l’encaisse (liquidités).

Votre encaisse doit également inclure le solde de votre compte bancaire, de votre petite caisse et de tout autre compte en espèces que vous pourriez détenir. Bien entendu, les valeurs positives sont préférables!

7. Fixez un solde minimum de trésorerie

Déterminez le montant des liquidités que vous devriez avoir en main chaque mois. Commencez par examiner le montant minimum nécessaire pour couvrir toutes les dépenses et vous assurer que vous ne courez pas un déficit de trésorerie. Tenez compte ensuite des opportunités de croissance, des investissements dans votre entreprise et des autres dépenses variables à inclure dans votre budget.

Soyez proactif pour éviter les déficits futurs

Une fois que vous saurez de combien vous avez besoin pour remplir vos obligations financières minimales – et de combien vous aurez besoin pour votre croissance future – examinez vos prévisions mensuelles. Si vous constatez déjà que, pour certains mois, les résultats ne seront pas à la hauteur, ce serait une bonne idée que de prendre les devants.

Le moment est venu d’agir et de trouver un moyen de mobiliser des capitaux pour votre entreprise. Si votre budget de trésorerie révèle que vous risquez de manquer de fonds dans les mois à venir, l’affacturage et d’autres solutions de financement de rechange pourraient vous aider.